در سال ۱۴۰۳، بازار تبادل رمزارز در ایران از نظر «مقیاس کاربر» با ضریب نفوذ ۴۳٪ به سطحی رسیده که نمیتوان آن را کوچک دانست: تعداد کاربران فعال یکتای پلتفرمهای داخلی ۴ تا ۵ میلیون نفر و تعداد کل کاربران ثبتنامی یکتای داخلی تا پایان ۱۴۰۳، ۱۲ تا ۱۴ میلیون نفر گزارش شده است.

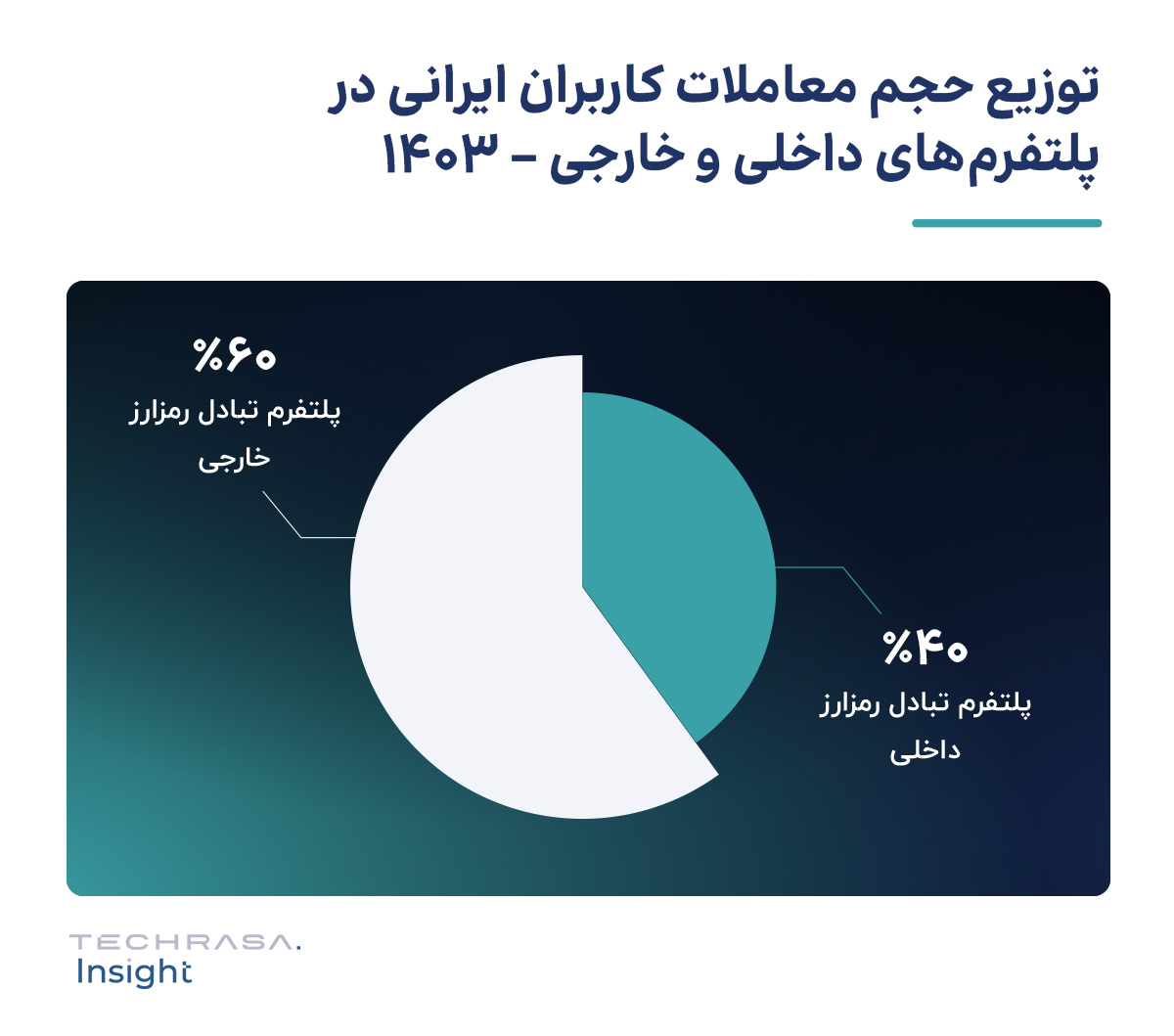

اما وقتی معیار را از «تعداد کاربر» به «حجم معاملات» تغییر میدهیم، تصویر متفاوت میشود. بر اساس گزارش تکراسا اینسایت، در سال ۱۴۰۳، ۶۰٪ از حجم معاملات کاربران ایرانی در پلتفرمهای خارجی و ۴۰٪ در پلتفرمهای داخلی انجام شده است.

مقایسه این اعداد، یک نکته ساده اما مهم را نشان میدهد: بازار داخلی در جذب کاربر رشد کرده، ولی بخشی از فعالیتی که حجم را میسازد -بهویژه معاملهگران حرفهای- بهطور معنیدار در پلتفرمهای خارجی انجام میشود. بنابراین مسئله اصلی صنعت فقط «کاربر بیشتر» نیست؛ مسئله این است که چرا با وجود این تعداد کاربر، بخش بزرگی از حجم معاملات کاربران ایرانی بیرون از پلتفرمهای داخلی شکل میگیرد و چه چیزی میتواند این مسیر را در آینده تغییر دهد؟

دانلود گزارش «صنعت تبادل رمزارز»

تصویر بازار داخلی: ۳۰۰ پلتفرم با حجم معاملات سالانه ۲,۰۰۰ تا ۲,۵۰۰ هزار میلیارد تومان

برای درک مقیاس صنعت تبادل رمزارز در ایران، میتوان بازار را از دو زاویه «عرضه» و «تقاضا» بررسی کرد.

در سمت عرضه، گزارش نشان میدهد در سال ۱۴۰۴ حدود ۳۰۰ پلتفرم تبادل رمزارز در داخل کشور فعال هستند. در چنین بازاری، پرسش کلیدی این است که این تعداد بازیگر در سال ۱۴۰۳ چه حجم معاملاتی را پوشش دادهاند؟

بر اساس دادههای گزارش، حجم معاملات سالانه ریالی این پلتفرمها در سال ۱۴۰۳ در بازه ۲,۰۰۰ تا ۲,۵۰۰ هزار میلیارد تومان بوده و نرخ رشد سالانه این حجم در ۱۴۰۳ نسبت به ۱۴۰۲ حدود ۲۵۰٪ بوده است. همچنین، کل دارایی رمزارزی کاربران ایرانی در پلتفرمهای داخلی در سال ۱۴۰۳ حدود ۱ میلیارد دلار برآورد شده است.

در سمت تقاضا، تعداد کاربران ثبتنامی یکتای داخلی تا پایان سال ۱۴۰۳ در بازه ۱۲ تا ۱۴ میلیون نفر و تعداد کاربران فعال یکتای داخلی در سال ۱۴۰۳ در بازه ۴ تا ۵ میلیون نفر گزارش شده است. اما این کاربران از لحاظ ترکیب چگونه توزیع شدهاند؟

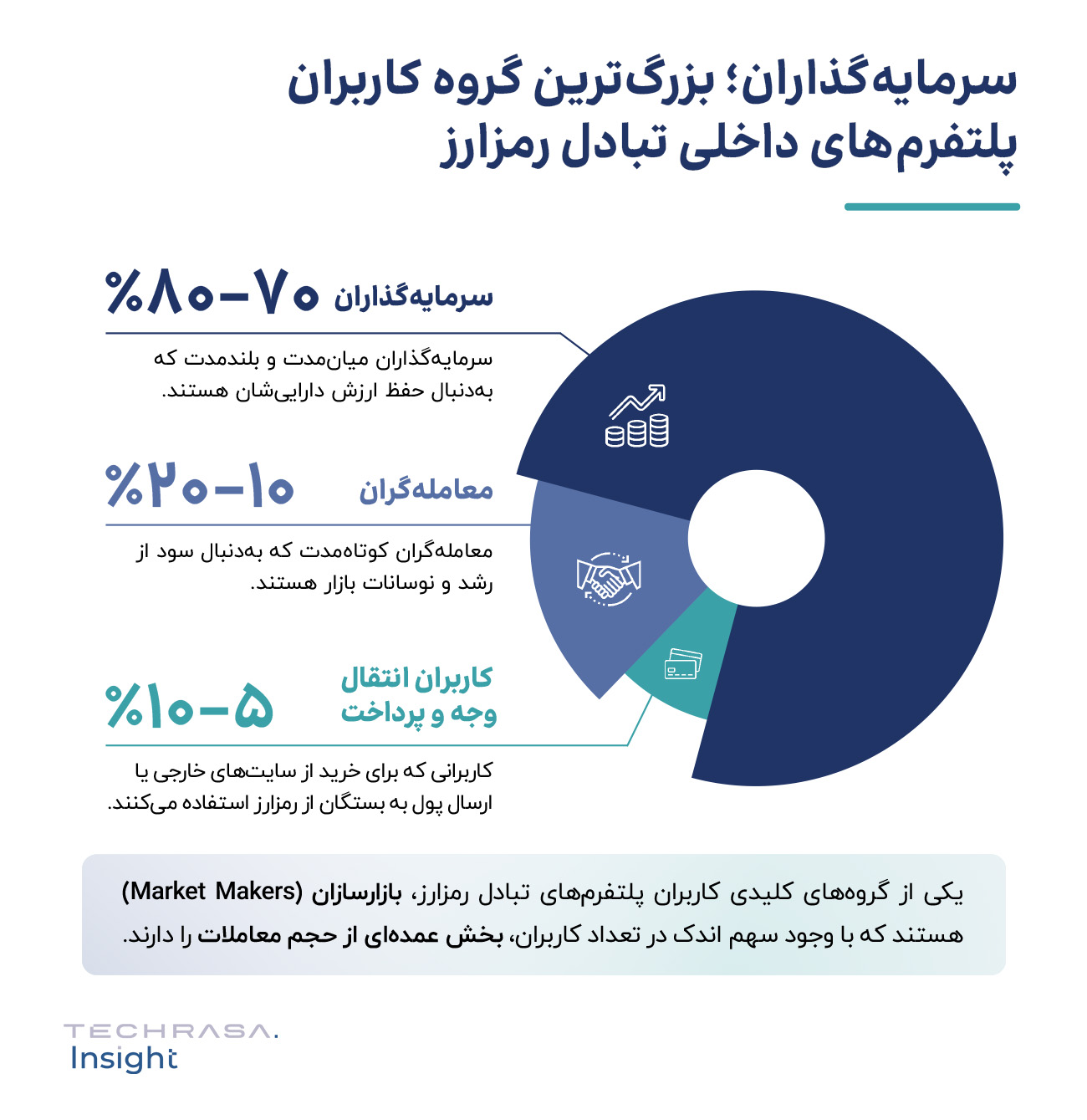

بخش قابل توجهی از کاربران (۷۰٪ تا ۸۰٪) در دسته «سرمایهگذاران (Holders)» قرار دارد که هدف اصلیشان حفظ ارزش دارایی است. در مقابل، «معاملهگران حرفهای» که از نوسانات بازار سود میگیرند، سهم کوچکتری (۱۰٪ تا ۲۰٪) از کاربران را تشکیل میدهند.

مقایسه ایران با جهان و ترکیه: «حجم معاملات» و «نرخ مالکیت رمزارز»

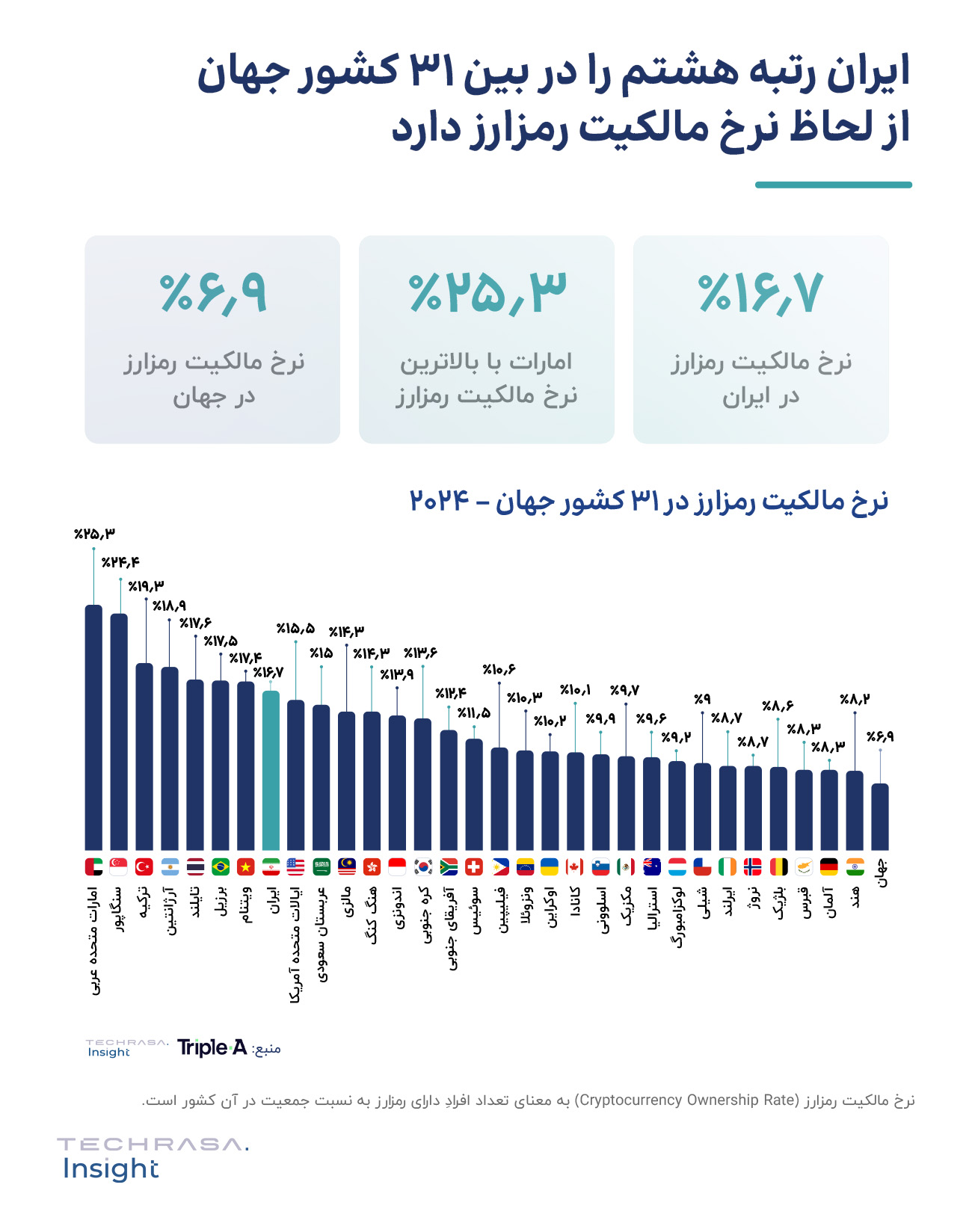

در سال ۲۰۲۴، تعداد دارندگان رمزارز در جهان بیش از ۵۶۲ میلیون نفر و در ایران ۱۵ میلیون نفر گزارش شده است. همچنین، ایران با ۱۶/۷٪ نرخ مالکیت رمزارز، در میان ۳۱ کشور رتبه هشتم را دارد. این دادهها یک نکته روشن را نشان میدهد: ایران از نظر «دارنده رمزارز» بازار کوچکی نیست و مسئله اصلی صنعت، بیشتر به «حجم معامله» مربوط میشود.

این موضوع با مقایسه ایران و ترکیه واضحتر میشود. حجم معاملات سالانه کاربران ایرانی در پلتفرمهای داخلی در سال ۱۴۰۳ در بازه ۲۷ تا ۳۷ میلیارد دلار بوده است. در مقابل، حجم معاملات سالانه ۴ پلتفرم پیشرو ترکیه در سال ۲۰۲۴ حدود ۱۶۵ میلیارد دلار گزارش شده است؛ یعنی تقریباً ۵ برابر بازار داخلی ایران. این مقایسه نشان میدهد ایران از نظر تعداد کاربر ظرفیت بالایی دارد، اما از نظر حجم معاملات، فاصله قابل توجهی با نمونهای مثل ترکیه دارد.

علت این فاصله نه به دلیل توسعه محصول، بلکه به عوامل کلان محیطی بر میگردد. به نقل از مسعود باقری، مدیر ارشد اجرایی والکس، حجم معاملات صرافیهای ترکیه بیشتر است، چون دسترسی جهانی، رگولاتوری شفاف، جذب سرمایه خارجی و زیرساخت بانکی بینالمللی دارد، در حالی که ایران بهدلیل تحریم، محدودیت قانونی و نبود نقدشوندگی گسترده، بازار کوچکتری دارد.

در نتیجه پرسش کلیدی این است که این «ظرفیت بالای کاربر» در ایران چرا به حجم معاملات متناسب در پلتفرمهای داخلی تبدیل نمیشود؟

حجم معاملات کاربران ایرانی در پلتفرمهای تبادل رمزارز خارجی بیشتر از داخلی است

نتایج گزارش نشان میدهد از نظر «تعداد کاربر»، سهم پلتفرمهای داخلی از پلتفرمهای خارجی بیشتر است؛ با این حال، الگوی استفاده کاربران همیشه به معنی انجام معامله در همان پلتفرم نیست.

امید مدبر (مدیر توسعه کسبوکار LBank):

بخشی از کاربران ایرانی از پلتفرمهای داخلی برای تأمین تتر استفاده میکنند و معاملات خود را در پلتفرمهای خارجی انجام میدهند.

از نظر دسترسی نیز، دادههای سال ۱۴۰۳ نشان میدهد حدود ۲۰٪ تا ۳۰٪ از کاربران پلتفرمهای داخلی در صرافیهای خارجی هم حساب کاربری دارند.

محمد حکیمی، مدیرعامل رمزینکس:

محدودیتهایی مثل احراز هویت سختگیرانه (KYC)، ردیابی IP و بررسی منشأ وجوه از سوی پلتفرمهای خارجی، باعث شده سهم کاربران ایرانی «فعال» در این پلتفرمها در سالهای اخیر کاهش محسوسی داشته باشد.

با وجود این، توزیع «حجم معامله» در سال ۱۴۰۳ به نفع پلتفرمهای خارجی است: ۶۰٪ از حجم معاملات کاربران ایرانی در پلتفرمهای خارجی و ۴۰٪ در پلتفرمهای داخلی انجام شده است.

بنابراین پرسش کلیدی این بخش این است: چرا با وجود تعداد کاربر بیشتر در پلتفرمهای داخلی، بخش بزرگتری از حجم معاملات به سمت پلتفرمهای خارجی رفته است؟

چرا با وجود تعداد کاربر بیشتر پلتفرمهای داخلی، حجم معاملات کاربران ایرانی در پلتفرمهای خارجی بالاتر است؟

در سال ۱۴۰۳، نوع ابزارهای معاملاتی یکی از توضیحهای روشن برای این است که چرا بخش بزرگتری از حجم به سمت پتلفرمهای خارجی میشود. حجم معاملات کاربران ایرانی در پلتفرمهای خارجی به دلیل استفاده از معاملات آتی (Futures) و اهرمهای معاملاتی—معمولاً ۲۰ تا ۳۰ برابر—از پلتفرمهای داخلی بیشتر است. همچنین، به نظر میرسد نزدیک به ۴۰٪ از معاملهگران فعال ایرانی (Traders) بهدلیل دسترسی به ابزارهای معاملات آتی، در پلتفرمهای خارجی معامله میکنند.

در عین حال، طی سالهای اخیر پلتفرمهای داخلی هم در حال گسترش تنوع محصول بودهاند؛ از توسعه ابزارهای معاملاتی مانند معامله تعهدی، اعتبار معاملاتی و… گرفته تا ورود به حوزه سرمایهگذاری، اعتبار و وام. بنابراین مسئله این نیست که بازیگران داخل ایران برای توسعه محصول تلاشی نکردهاند؛ مسئله این است که چرا با وجود این تلاشها، ابزارهای حرفهای هنوز به اندازهای در داخل شکل نمیگیرد که مسیر حجم را به سمت پلتفرمهای داخلی تغییر دهد.

در نتیجه، سؤال اینجاست که چه عوامل و محدودیتهای بیرونیتر—فراتر از سطح محصول—باعث میشود توسعه ابزارهای حرفهای در داخل با چالش مواجه شود؟

ترمز اصلی رشد پلتفرمهای داخلیها: ریشههای ساختاری، نه محصولی

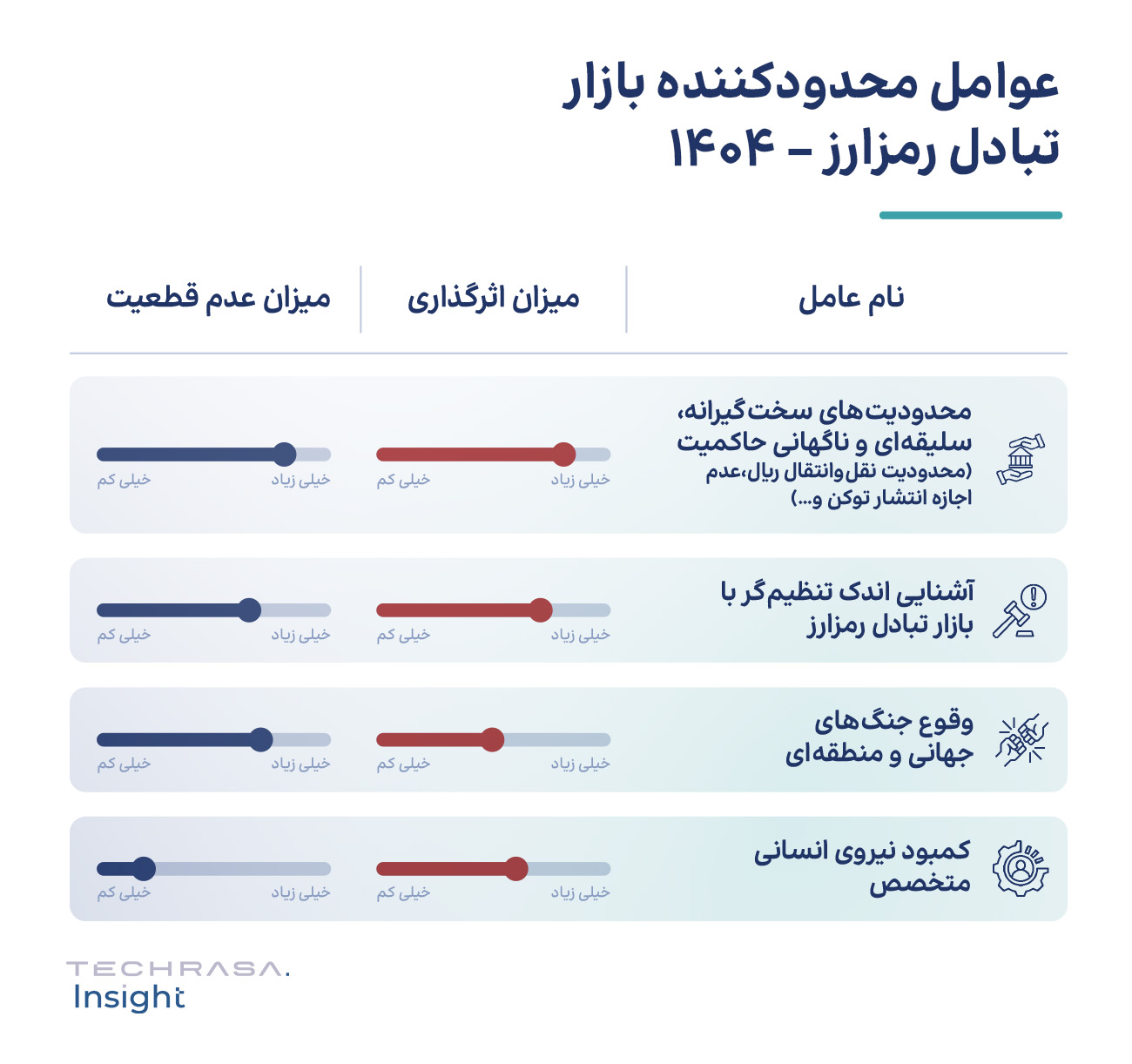

اگر در بخش قبل گفتیم «ابزارهای حرفهایتر» میتواند حجم معاملات را به سمت پلتفرمهای خارجی ببرد، اینجا سؤال تغییر میکند: چرا توسعه همین ابزارها در داخل، بهصورت پایدار جلو نمیرود؟ جمعبندی نظرات خبرگان در گزارش یک پاسخ روشن دارد: محدودیتهای سختگیرانه، سلیقهای و ناگهانی مهمترین مانع رشد و نوآوری در صنعت تبادل رمزارز است.

این محدودیتها فقط محدود به توقف نوآوری در محصول محدود نمیشود و بر رفتار بازار نیز اثر مستقیم دارد. این محدودیتها میتواند منجر به پیامدهایی مثل کاهش اعتماد کاربران، کاهش سرمایهگذاری، رشد بازارهای زیرزمینی و افزایش ریسک کلاهبرداری شود. به نقل از رضا مسعودیفر، بنیانگذار تترلند، اعمال محدودیتهای سختگیرانه به شکلگیری بازارهای زیرزمینی و غیرمجاز منجر خواهد شد. این وضعیت نهتنها ریسک کلاهبرداری را افزایش میدهد، بلکه امکان نظارت دقیق و شفاف را نیز از نهاد تنظیمگر سلب میکند.

در کنار این، عدم قطعیت بالای رویکرد تنظیمگر در حوزه رمزارز، ورود سرمایه و بازیگران نهادی را به این صنعت دشوار کرده است. بنابراین، در چنین شرایطی بازار داخلی—حتی با رشد کاربر—بهطور طبیعی به سمت «عمق کم، نقدشوندگی محدودتر و وابستگی بیشتر به رفتار هیجانی بازار» میل میکند.

علیرضا یعقوبی، رئیس انجمن فینتک:

تنظیمگر در صنعت تبادل رمزارز باید مثل «چراغ قرمز و خطکشی جاده» عمل کند: نه برای متوقفکردن حرکت بازار، بلکه برای ایجاد نظم، تنظیم سرعت رشد، افزایش امنیت و کاهش ریسک، و تضمین رعایت حقوق همه ذینفعان از کاربران تا کسبوکارها.

در افق ۱۴۰۸، تنظیمگر «جهتدهنده بازار» است: شفافیت بیشتر یا ریسک بیشتر؟

آینده صنعت تبادل رمزارز بر پایه دو عامل کلیدی با بالاترین عدمقطعیت و اثرگذاری طراحی شده است: رویکرد تنظیمگر (توسعهمحور/غیرتوسعهمحور) و اقبال عموم مردم به رمزارزها (افزایش/کاهش).

ترکیب این دو محور، چهار سناریو را برای افق ۱۴۰۸ ترسیم میکند: «قلههای صنعت مالی ایران»، «رشد محدود پلتفرمهای داخلی»، «رشد پلتفرمهای خارجی و زیرزمینی» و «میرا و کوچک شدن صنعت».

نتایج این تحقیق نشان میدهد در افق ۱۴۰۸، مسئله اصلی این نیست که بازار رمزارز «وجود خواهد داشت یا نه»؛ مسئله این است که این بازار کجا و با چه سطحی از شفافیت و ریسک رشد میکند: داخل اکوسیستم رسمی و قابل نظارت، یا در بیرون از آن.

اگر رویکرد تنظیمگر توسعهمحور باشد، مسیر صنعت به سمت شفافیت بیشتر و تقویت سهم بازار پلتفرمهای داخلی حرکت میکند. در مقابل، اگر رویکرد تنظیمگر غیرتوسعهمحور بماند و محدودیتهای سختگیرانه و ناگهانی ادامه پیدا کند، بخشی از رشد بازار به سمت پلتفرمهای خارجی و بازارهای زیرزمینی میرود؛ مسیری که بهطور طبیعی با کاهش شفافیت و افزایش ریسک همراه است.

قدردانی از حامیان و همراهان گزارش

از «نوبیتکس»، «والکس» و «بیتپین»، حامیان و همراهان تخصصی صنعت تبادل رمزارز، سپاسگزاریم که با حمایت خود امکان انجام این تحقیق را فراهم کردند.

از «داتین»، «دیجیپی» و «میلی» ممنونیم که بهعنوان حامی و همراه سلسله گزارشهای فینتک ایران ۱۴۰۴ در کنار ما بودند.

درباره تکراسا اینسایت

تکراسا اینسایت بهعنوان یک کسبوکار اجتماعی، با هدف رفع کمبود داده و اینسایت قابل دسترس در اقتصاد دیجیتال ایران، گزارشهای جامعی را منتشر میکند. «سلسله گزارشهای فینتک ایران ۱۴۰۴» که توسط تکراسا اینسایت در دیماه ۱۴۰۴ رونمایی شد، تلاش دارد تا تصویری جامع از وضعیت تکنولوژیهای مالی در ایران ارائه دهد. میتوانید تکراسا اینسایت را از طریق شبکههای اجتماعی زیر دنبال کنید:

لینکدین

اینستاگرام

توییتر

تلگرام